El escaso ahorro voluntario en la Cuenta AFORE es uno de los desafíos que aún persisten a 26 años de existencia del Sistema de Ahorro para el Retiro (SAR).

“La falta de ahorro voluntario no creo que sea una falta de confianza en el SAR y tampoco es un tema de educación financiera, creo que hay otros comportamientos que están detrás de que el ahorro voluntario no esté funcionando como se esperaba al principio del régimen, uno de ellos es que la tasa de ahorro voluntario óptima depende de cada persona. Número dos: cuando inició este tema del ahorro voluntario era difícil hacerlo, ¿quién va a ahorrar de manera voluntaria en el SAR?, y la respuesta es muy fácil: nadie. La tercera: para hacer ahorro voluntario necesitas mucha disciplina permanente a lo largo de los años”, declara Guillermo Zamarripa Escamilla, presidente de la Asociación Mexicana de Administradoras de Fondos para el Retiro (AMAFORE).

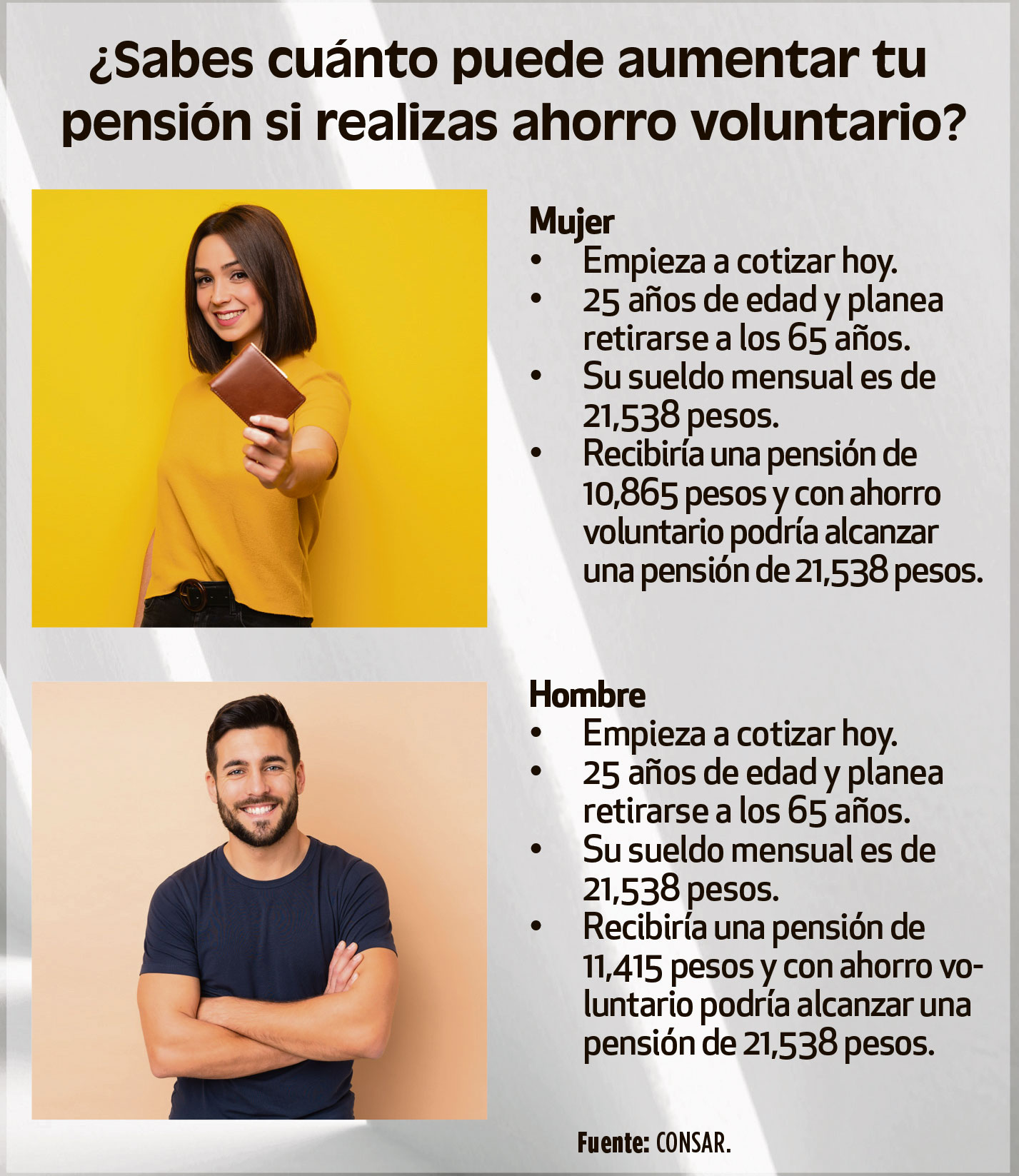

El ahorro voluntario es el ahorro adicional que realizas a tu cuenta individual o Cuenta AFORE y dependiendo de tus metas puede servirte para un gasto o inversión futura, o bien, para que incrementes el monto de tu pensión. Con este dinero puedes obtener rendimientos con la seguridad de que tus aportaciones se realizan correctamente, explica la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

En 2022, los recursos de ahorro voluntario y solidario sumaron 165.8 mil millones de pesos, lo que representa un incremento con respecto al año anterior de 7.8 por ciento. A mayo de 2023 el monto total es de 179,835.9 mil millones de pesos, revela la CONSAR.

“Cuando inició este tema del ahorro voluntario era difícil hacerlo, ¿quién va a ahorrar de manera voluntaria en el SAR?, y la respuesta es muy fácil: nadie”. Guillermo Zamarripa Escamilla, presidente de la AMAFORE.

En el marco del XXVI aniversario del SAR, el presidente de la AMAFORE subraya que uno de los grandes desafíos que persiste es el ahorro voluntario que pueden hacer los trabajadores a su Cuenta AFORE. “Este reto tiene que ver con el comportamiento de los individuos en el sistema, hay que observar desde varias ópticas, entender y tratar de generar el marco para que se dé una mejor conducta y cerrar brechas, y ahí tenemos al ahorro voluntario, del que se comenta mucho, pero sigue estando pendiente cómo diseñar mecanismos para que se genere de una manera recurrente”.

Enfatiza que el ahorro voluntario no es un problema de educación sino de fuerza de voluntad y hábitos que es difícil cultivar y mantener. “El ahorro voluntario ha ido aumentando pero creo que un gran pendiente es cómo poner todos los mecanismos para facilitarlo, para hacerlo más sencillo, para que este tema de la disciplina y el hábito sea menos complicado, sea más natural. Creo que ya hay retos de diseño del sistema para que el ahorro voluntario fluya. No es un tema de educación y conocimiento, es algo bastante más complejo. El ahorro voluntario no es igual para todas las personas”.

Si ya tienes una Cuenta AFORE o eres trabajador independiente y te interesa acceder a una, recuerda que puedes empezar a ahorrar con 50 pesos y con rendimientos que te permitirán acumular una cantidad importante en tu etapa de retiro. “Cuando comparas rendimientos de otras alternativas en México, las AFORES como industria te dan los mayores rendimientos, más que si tuvieras un bono de gobierno a 10 años, más de lo que tienes en el banco, más que si tuvieras el dinero en dólares o en el Índice de Precios y Cotizaciones (IPC), que es el indicador oficial de la evolución del mercado accionario o la bolsa de valores, etcétera. Alguna vez hice un comparativo de rendimientos y realmente son muy atractivos para los trabajadores lo que les han dado las AFORES”, puntualiza Roberto Zamarripa.

“Cuando comparas rendimientos de otras alternativas en México, las AFORES como industria te dan los mayores rendimientos, más que si tuvieras un bono de gobierno a 10 años, más de lo que tienes en el banco, más que si tuvieras el dinero en dólares o en el Índice de Precios y Cotizaciones (IPC)”. Presidente de la AMAFORE

Cumplir con la Reforma de 2020 e invertir de manera adecuada el ahorro para el retiro de los trabajadores: otros desafíos del SAR

El 9 de diciembre de 2020 se aprobó la reforma al sistema de pensiones de la Ley del Seguro Social de México, la cual entró en vigor el 1 de enero de 2021.

Los principales puntos de esta reforma son el incremento en el porcentaje de las aportaciones, en particular las realizadas por los patrones a las cuentas para el retiro de los trabajadores de 6.5 por ciento a 15 por ciento del Salario Base de Cotización (SBC), el cual se realizará de forma gradual a partir de 2023 y concluirá en 2030; un esquema flexible para la obtención de la pensión mínima garantizada (PMG), que ahora varía en función de la edad, el salario promedio del trabajador y las semanas de cotización y que, en general, es mayor a la anterior PMG fija; la reducción en el número de semanas que un trabajador debe haber cotizado al IMSS durante su vida laboral para tener derecho a una pensión; y el establecimiento de un límite máximo a las comisiones que cobran las administradoras de fondos para el retiro.

Para el presidente de la AMAFORE se ha creado la expectativa de que esta reforma al sistema de pensiones cambie los beneficios y amplíe la red de seguridad, lo que permitirá la inclusión de más personas. “Se han formado ciertas expectativas alrededor de la reforma y un primer gran reto es que todas ellas se cumplan primero con más gente que tenga los beneficios de las semanas de cotización y lo que implica. Que la PMG realmente cumpla su propósito para el grueso de los trabajadores para los que fue diseñada, es decir, para el 75 a 80 por ciento de los trabajadores”.

Roberto Zamarripa expone que otro gran reto es la evolución del sector de ahorro para el retiro. “Los activos van a seguir creciendo en los próximos años y de manera acelerada, entonces un segundo gran reto es el desarrollo del mercado de valores mexicano, para que se puedan invertir los recursos de los trabajadores de manera adecuada”.

En México, las AFORES son consideradas grandes inversionistas institucionales. Prueba de ello es que al cierre de 2022 los activos invertidos en valores extranjeros sumaron 706,869 millones de pesos que equivalen a 13.53 por ciento del saldo total, mientras que el saldo de la inversión en el mercado accionario nacional subió a 350,543 millones de pesos, en tanto que los recursos destinados a las Ofertas Públicas Iniciales (OPI) fueron de 33,960 millones de pesos, informa la CONSAR.

“Para la gente que tiene su Cuenta AFORE mi mensaje es que entiendan bien lo que les dice el estado de cuenta de su AFORE, cuántos recursos tienen, qué tanto han cotizado, qué necesitan para llegar a cumplir los requisitos, es decir, es bien importante que entiendan a partir de este punto de contacto con la AFORE su situación dentro del sistema y cómo tienen que actuar para tener los mayores beneficios. Que se apropien de su cuenta y de su destino, de su futuro y que lo gestionen comportándose de acuerdo con lo que está en su mejor interés. Para la gente que no participa mucho en el mercado laboral formal, que son independientes y demás, es muy importante pensar en el futuro, en la etapa de retiro y que tomen acciones para que coticen, ahorren para el retiro porque años adelante puede ser demasiado tarde”, concluye el presidente de la AMAFORE.

.jpg)