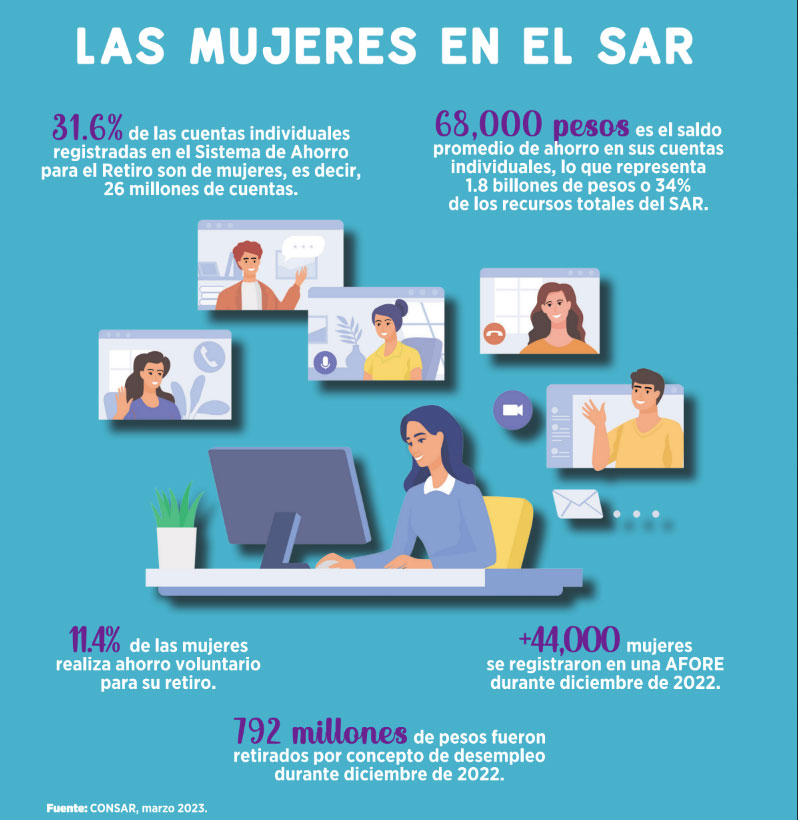

¿Sabías que de las 72.5 millones de cuentas del Sistema de Ahorro para el Retiro (SAR) solo el 31.6 por ciento o 26 millones de cuentas pertenece a las mujeres?

Para alcanzar la meta de una buena calidad de vida por medio del ahorro para el retiro, las mujeres deben ahorrar más que los hombres, comenta Mari Nieves Lanzagorta, vicepresidenta de la Asociación Mexicana de AFORES (AMAFORE).

Señala que esta disparidad existe debido a que las mujeres tienen mayor esperanza de vida, cotizan menos años, ganan menos, incluso para los mismos niveles de responsabilidad, y no tienen las mismas posibilidades de crecimiento laboral.

“Estos factores resultan en menos dinero acumulado de ahorro para el retiro y que éste deba alcanzar para más años con una pensión menor. Datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) indican que, entre los países miembros, la brecha de género en pensiones es de 25 por ciento, mientras que la salarial es de 13 por ciento. La brecha salarial tiende a ser menor que la brecha de pensión y hay que considerar que en algunos países las mujeres se jubilan antes. En México, estudios muestran que las mujeres dedican 72 por ciento más tiempo a trabajos no remunerados, en particular el cuidado de los hijos y adultos mayores, así como las tareas del hogar. Datos del Instituto Nacional de Estadística y Geografía (INEGI) previos a 2020 muestran que si el trabajo doméstico no remunerado se sumara al PIB el resultado sería 27.6 por ciento”, subraya Lanzagorta.

“Por cada 100 pesos ahorrados por un hombre en su cuenta individual, una mujer acumularía 87.4 pesos”.

CONSAR

Para reducir la brecha, la vicepresidenta de la AMAFORE expone que se debe atender lo siguiente:

• Atender las deficiencias legales.

• Igualar las edades de jubilación para hombres y mujeres (en los países en los que no son iguales).

• Alternativa políticamente viable: gradualidad e incentivos para posponer la jubilación en forma voluntaria.

• Revisión de la legislación laboral, educativa y de seguridad social (en busca de sesgos de género).

• Sistemas nacionales de cuidados, de libre acceso para padres y madres de manera igualitaria.

• Transparencia salarial al interior de las empresas. Mismo cargo, mismas responsabilidades, misma remuneración.

• Incentivos para el retorno al mercado laboral formal a quienes salgan temporalmente por cuidados familiares.

Asimismo, enfatiza que se deben atender las deficiencias culturales, tales como el reparto equitativo del trabajo doméstico, cuidados infantiles y de personas con necesidades especiales y la carga mental. En casos de divorcio la custodia y cuidados compartidos o compensación al cuidador principal en materia de jubilación, así como políticas laborales de igualdad y no discriminación, flexibilidad y permisos laborales sin importar género, y fomento en el sistema educativo para el involucramiento de los padres.

Mari Nieves Lanzagorta concluye considerar los esquemas de ahorro adicional o de enrolamiento automático para quienes tengan menos semanas de cotización que el promedio en un momento determinado, sin importar el género, además de los esquemas de ahorro por consumo, en particular para las personas que se encuentran fuera de la fuerza laboral por un acuerdo familiar de cuidados, y la compensación familiar si uno de los miembros de la pareja reduce su jornada laboral o, incluso, decide salir de un empleo remunerado por cuidados, entonces la otra parte puede comprometerse a compensarle haciéndose cargo de aportar para su jubilación (deducibilidad de ahorro para el retiro de aportaciones a la cuenta de la pareja).

¿Sabes qué es la densidad de cotización?

La densidad de cotización se define como la proporción de periodos con aportación que un trabajador ha realizado al sistema de pensiones, respecto del total de tiempo que ha permanecido en el mercado laboral.

Es un indicador que muestra la estabilidad de una persona en la formalidad y de las cotizaciones realizadas a la seguridad social, por lo que es un reflejo del comportamiento del mercado laboral, indica el estudio Equidad de género en pensiones. El caso de México, de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

El documento refiere que ante la intermitencia de contribuciones a las cuentas individuales por parte de los trabajadores inscritos en el SAR, se ha podido observar que la densidad de cotización de los hombres respecto de las mujeres es 7.3 puntos porcentuales mayor.

Se expone que una proporción relevante de mujeres registra un nivel bajo de aportaciones; con datos actualizados al cierre de 2021, se observa que el 50 por ciento de ellas registra densidades de cotización de hasta 40 por ciento.

Para conseguir el requisito de aportes necesarios a la seguridad social para alcanzar pensión, 1,000 semanas de cotización a partir de 2031, se requiere una densidad de cotización mínima equivalente a 48.1 por ciento durante una carrera laboral de 40 años. De acuerdo con la frecuencia de cotizaciones, se prevé que las mujeres tengan mayores dificultades para alcanzar dicho requisito.

#UnDato

Más mujeres jóvenes con cuenta AFORE

Las mujeres con cuenta en el Sistema de Ahorro para el Retiro son más jóvenes, en promedio tienen una edad de 41.8 años, mientras que el dato comparable de los hombres es de 44.6 años.

El menor ingreso salarial y su baja densidad de cotización, así como su mayor esperanza de vida pueden significar una pensión 41.6 por ciento menor a la podría alcanzar un hombre, esto sin considerar la Pensión Garantizada, revela el documento Equidad de género en pensiones. El caso de México, de la CONSAR.

Según la Organización de las Naciones Unidas (ONU), la esperanza de vida en México se ha visto incrementada considerablemente; en 1950 los hombres vivían en promedio 42.4 años y las mujeres 45.6 años; en la actualidad han alcanzado los 71.5 y 78.2 años, respectivamente; para 2050 se espera que los hombres alcancen los 77.3 años y 82.7 años las mujeres.

¿Qué es la Pensión Garantizada?

Es aquella que el Estado otorga a las personas que cumplan con el requisito de la edad y en 2021 un mínimo de 750 semanas cotizadas (de acuerdo con la Ley del Seguro Social, a partir de 2022 el requisito de semanas cotizadas se incrementará cada año en 25 semanas hasta llegar a 1,000 semanas en 2031), pero que los recursos no le alcancen para contratar una renta vitalicia o un retiro programado.

Para realizar este retiro debes tener 60 o 65 años cumplidos, contar con tu Expediente de Identificación de Trabajador actualizado (genéralo en tu AFORE) y tener saldo en tu Cuenta AFORE.