Entre las personas que ahorran, las mujeres lo hacen de manera informal, en tandas o lo guardan en casa, lo que evidencia su limitada inclusión financiera.

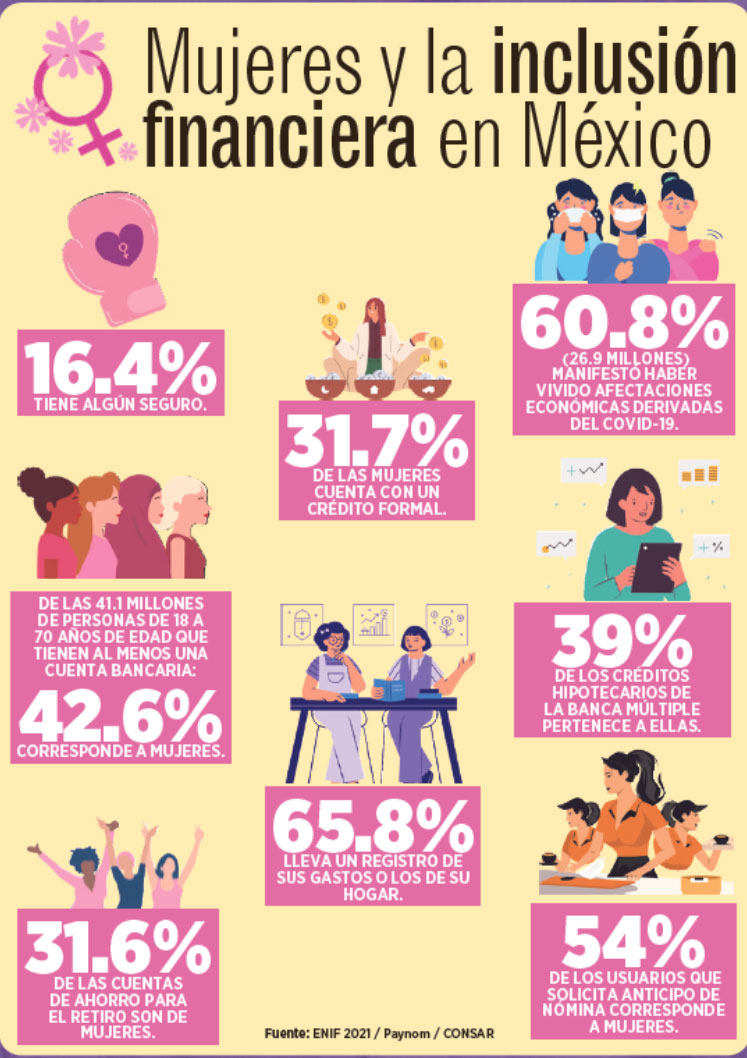

De las 41.1 millones de personas de 18 a 70 años de edad que tienen al menos una cuenta de ahorro formal, es decir, cuenta bancaria o cuenta en institución financiera, el 42.6 por ciento corresponde a mujeres, revela la Encuesta Nacional de Inclusión Financiera (ENIF) 2021.

El Instituto Nacional de las Mujeres (INMUJERES) informa que entre las personas que ahorran, las mujeres lo hacen de manera informal, en tandas o lo guardan en casa, lo que evidencia su limitada inclusión financiera.

“La inclusión financiera en las mujeres es pieza clave para ejercer su autonomía económica, ya que el manejo de los diversos instrumentos financieros aumenta las posibilidades de planificar la economía personal y familiar, realizar inversiones o tener la capacidad de responder ante emergencias”, expone el INMUJERES.

El Banco Mundial señala que la inclusión financiera es fundamental para disminuir los niveles de pobreza, por lo que su objetivo es que la población mejore la administración de sus recursos económicos, así como sus capacidades financieras a través del acceso y uso de productos y servicios financieros como el ahorro, los créditos, seguros y cuentas para el retiro, entre otros.

Cabe resaltar que en México, el Consejo Nacional de Inclusión Financiera (CONAIF) y el Comité de Educación Financiera (CEF) son los que dirigen la Política Nacional de Inclusión Financiera (PNIF), la cual, precisamente, define a la inclusión financiera como el acceso y uso de servicios financieros formales (cuentas, seguros, créditos y AFORES) bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva las competencias económico-financieras.

El CONAIF y el CEF subrayan que la inclusión financiera contribuye al crecimiento económico y al bienestar, ya que dota a las personas y empresas de herramientas para mejorar el manejo de su liquidez, prepararse y superar alguna emergencia económica, alcanzar metas financieras y aprovechar oportunidades, y tener mayor control sobre sus finanzas; es decir, a lograr una mejor salud financiera.

Asimismo, la ENIF expone que solo el 31.7 por ciento de las mujeres cuenta con un crédito formal y 16.4 por ciento con algún seguro. Sin embargo, un dato relevante es que el 65.8 por ciento de las mujeres lleva un registro de sus gastos o los de su hogar.

De hecho, en el Panorama Anual de Inclusión Financiera 2022, realizado por la Comisión Nacional Bancaria y de Valores (CNBV), se menciona que en 2021 el 39 por ciento de los créditos hipotecarios de la banca múltiple pertencía a las mujeres.

Aroldo Dovalina, CEO y fundador de Paynom, plataforma de bienestar laboral que promueve la inclusión financiera entre las trabajadoras y los trabajadores mexicanos, expresa que tener acceso al sistema financiero formal contribuye a que los grupos en situación de vulnerabilidad, especialmente las mujeres, puedan enfrentar emergencias, crisis, aprovechar oportunidades de crecimiento profesional, además de incrementar su empoderamiento económico, el cual contribuye directamente a la igualdad de género, la erradicación de la pobreza y al crecimiento económico inclusivo.

“Los niveles de inclusión financiera en México y América Latina son un factor de vulnerabilidad que dificulta la autonomía económica de las mujeres y retrasa su reactivación post COVID-19. Debemos tener claro que la inclusión financiera desde la perspectiva de género demanda que las iniciativas públicas y privadas reduzcan las barreras que sufren las mujeres para acceder a productos y servicios financieros que les ayuden a ganar libertad financiera y a enfrentar las crisis económicas que impactan sus vidas”, destaca el CEO.

PARA SABER MÁS

Política Nacional de Inclusión Financiera

El objetivo general de la Política Nacional de Inclusión Financiera (PNIF) es fortalecer la salud financiera de la población mexicana a través del incremento en el acceso y uso eficiente del sistema financiero, del desarrollo de las competencias económico-financieras y del empoderamiento del usuario.

Tecnología que fomenta la educación financiera

Desde 2015 Paynom promueve la educación financiera familiar, la inclusión financiera y la educación continua a través de su plataforma digital de bienestar laboral que ofrece soluciones como el adelanto de nómina, ahorro voluntario a la Cuenta AFORE, pagos con código QR en más de 30,000 comercios afiliados, contratación de seguros, compra de tiempo aire, pago de servicios y transferencias electrónicas, y a partir de este año incorporará nuevos servicios financieros.

Asimismo, en alianza con SEMINAT, la plataforma de bienestar laboral Paynom facilita el acceso a posgrados, diplomados y cursos en universidades de Estados Unidos, España y México, donde los alumnos pueden obtener financiamiento y apoyo de becas hasta de un 70 por ciento.

“El Día Internacional de la Mujer, cuyo lema de esta año es Por un mundo digital inclusivo: innovación y tecnología para la igualdad de género, seguimos insistiendo en la importancia de las plataformas digitales de bienestar laboral para aumentar la inclusión financiera de las mujeres, procurar su bienestar emocional y financiero mientras realizan teletrabajo, y promover su crecimiento profesional y económico. Desde Paynom seguiremos invirtiendo en el fortalecimiento de nuestra plataforma de bienestar laboral, de hecho, recientemente cerramos con éxito una ronda de inversión Pre A con inversionistas mexicanos y extranjeros, lo que nos permitirá implementar una serie de soluciones de calidad mundial, así como iniciar un proceso de expansión en el mercado internacional”, informa Aroldo Dovalina.

Cabe mencionar que las plataformas de bienestar laboral fueron creadas para ofrecer a los trabajadores y trabajadoras diversas soluciones, entre ellas el adelanto de nómina, que ayuda a las personas con dificultades para llegar al final de la quincena, además de que se han convertido en una alternativa a los préstamos y créditos.

En México, para atender la insuficiencia de ingresos, una mayor cantidad de personas, incluidas las mujeres, prefiere medios como el empeño o vender bienes (20 por ciento), así como el adelanto salarial (19 por ciento).

“Partimos de una realidad apremiante: el 75 por ciento de las empleadas y empleados se queda sin dinero antes de recibir el siguiente pago de nómina. El valor agregado de Paynom es que su alcance es familiar, es una plataforma inclusiva, es decir, cualquier persona que el trabajador o trabajadora designe puede tener acceso a ella, por ejemplo, su esposa, esposo, hijo, hija, madre o padre, con el fin de que puedan resolver necesidades o eventualidades económicas como la compra de medicamentos, alimentos, pago de servicios, por citar algunas”, concluye el CEO.

#UnDato

Las mujeres y el adelanto de nómina

Una encuesta aplicada a usuarios de Paynom evidencia lo siguiente respecto a las trabajadoras y trabajadores que solicitan el adelanto de nómina:

• 54% de los usuarios que solicita anticipo de nómina o adelanto de nómina corresponde a mujeres y 46% a hombres.

• 55% solicita dos veces al mes el adelanto de nómina, 37% una vez al mes, 5% tres veces al mes y 3% más de cuatro veces al mes.

• 70% accede al adelanto de nómina vía app y 30% desde la web.

• 24% usa el adelanto de nómina para pagar servicios, 18% para liquidar deudas y gastar en comida; 6% para emergencias médicas y 2% para pago de colegiaturas.

Fuente:Paynom