En tu Cuenta AFORE puedes realizar aportaciones voluntarias para incrementar tu saldo a través de mayores rendimientos a la par que podrás deducir impuestos hasta por el 10 por ciento de tu ingreso.

Las aportaciones voluntarias o ahorro voluntario son depósitos adicionales que haces a tu Cuenta Individual y son independientes de las cuotas que realiza tu patrón y que se descuentan de tu sueldo.

Tus aportaciones voluntarias forman parte de la Subcuenta de Ahorro Voluntario y en tu estado de cuenta podrás verificar el resumen de tus depósitos, tanto el saldo anterior como el final.

“El ahorro voluntario te sirve para el cumplimiento de objetivos financieros de corto, mediano y largo plazo, y si las personas lo tienen bien focalizado será un complemento al momento del retiro“, explica Gerardo Chavarría, gerente de Metodología y Asesoría Comercial en Afore SURA.

¿Cómo obtener beneficios fiscales?

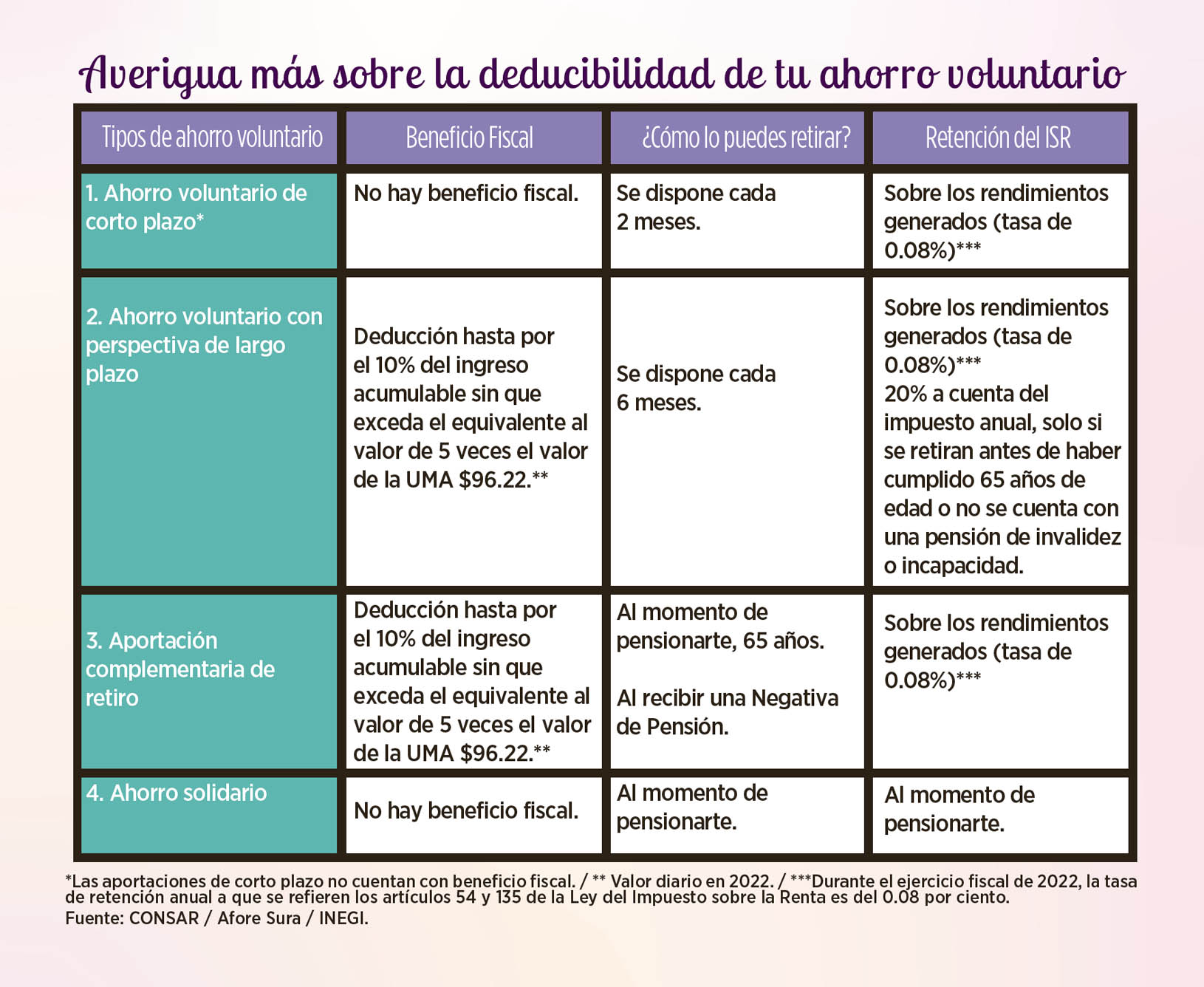

Debes saber que al generar ahorro voluntario puedes obtener beneficios fiscales, es decir, en tu Declaración Anual tienes derecho a presentar tus aportaciones complementarias de retiro de tu Cuenta AFORE como deducciones personales.

Recuerda que las deducciones personales son los gastos que como contribuyente tienes derecho a disminuir de tus ingresos acumulables en la Declaración Anual del ejercicio, según lo establece el Servicio de Administración Tributaria (SAT).

Gerardo Chavarría comenta que al presentar el ahorro voluntario como deducción personal en una Declaración Anual te obligas a que este dinero permanezca invertido hasta que cumplas 65 años de edad, independientemente de tu SIEFORE y de tu Subcuenta de Ahorro Voluntario, o del tipo de trabajador que seas, IMSS, ISSSTE o independiente.

¿Es una buena alternativa el beneficio fiscal? “Claro que sí, pero antes de querer ponerlo en una declaración de impuestos, cuestiónate dos situaciones: ¿el ahorro voluntario que vas a depositar en tu cuenta individual lo vas a dejar para tu retiro? Si respondes que no, entonces para ti no es el beneficio fiscal. Si respondes que sí, te hago otra pregunta: ¿en caso de alguna eventualidad económica, ese ahorro voluntario, que lo tienes pensado para tu retiro y que va a traer un componente fiscal si así lo presentas en la declaración, sería una opción de uso para enfrentar una otro componente económico? Si respondes que sí, el ahorro voluntario tampoco es para ti, pero si respondes que no, tú si eres candidato porque tenemos más certeza de que sí lo vas a dejar hasta los 65 años de edad”, precisa el gerente de Metodología y Asesoría Comercial en Afore SURA.

Agrega que a los 65 años de edad tienes dos alternativas: integrar tu ahorro voluntario a tu monto de pensión o retirarlo en una sola exhibición. “Y si lo retiras en una sola exhibición, estará libre del pago de impuestos si el monto total es menor a 3,160,827 pesos, y hay que considerar que este pago cambia año con año porque es el equivalente a 90 veces la UMA anualizada”, subraya Chavarría.

Si haces aportaciones voluntarias durante todo el año, el siguiente paso es presentarlas en tu Declaración Anual y en función a cómo se maneja la tabla fiscal es la devolución a la que podrás acceder. “El ahorro voluntario es un componente de la Declaración y puedes declararlo junto con otro tipo de gastos que también te ayudan a bajar tu base gravable y con ello que te devuelvan más impuestos”, añade.

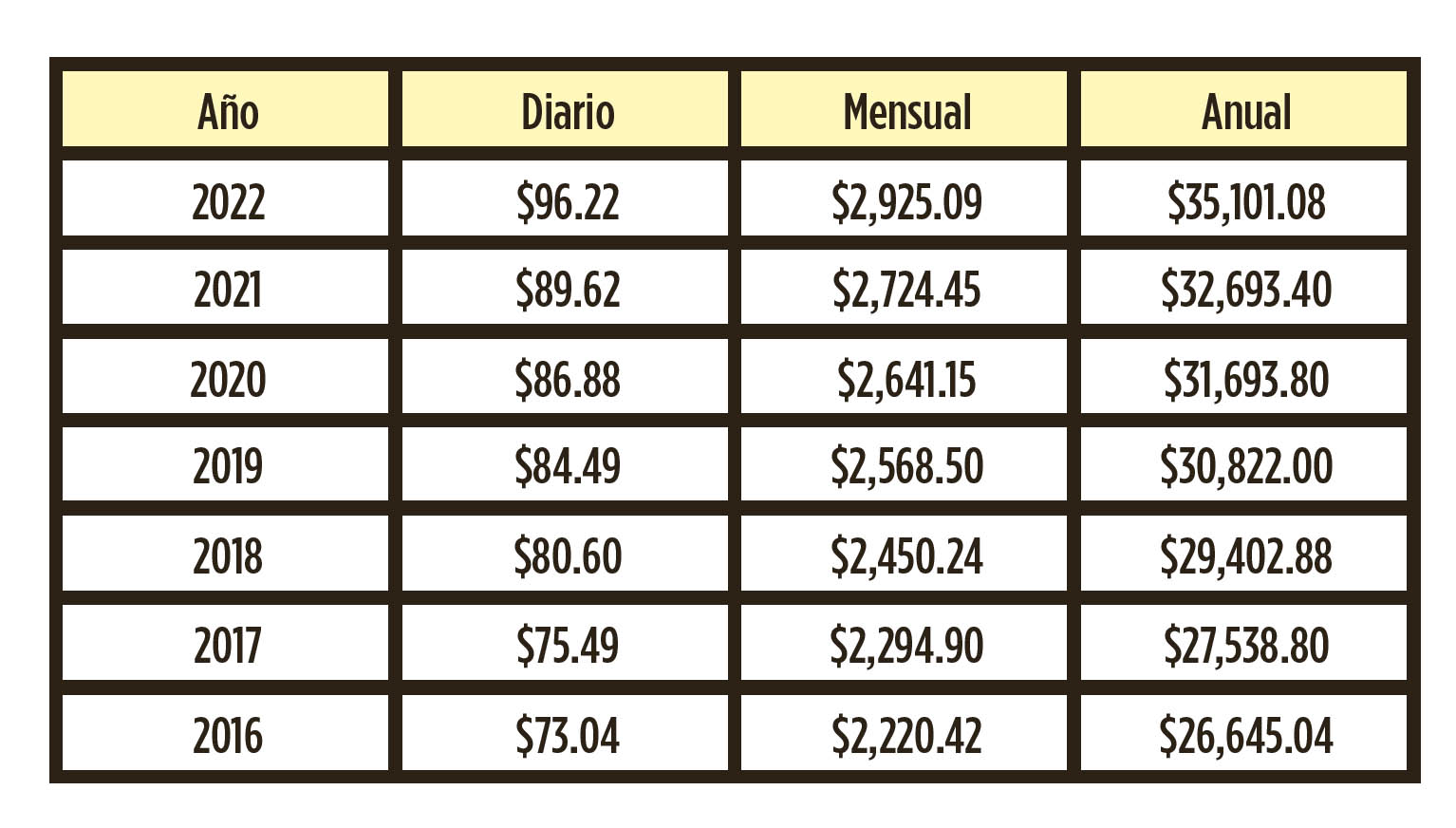

¿Qué es la UMA?

La Unidad de Medida y Actualización (UMA) es la referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas, así como en las disposiciones jurídicas que emanen de todas las anteriores.

El valor mensual de la UMA se calcula multiplicando su valor diario por 30.4 veces y su valor anual se calcula multiplicando su valor mensual por 12.